Сунгат Рысбек

Сунгат Рысбек

Халықтың алған кредиттерінің жалпы көлемі Қазақстанның Ұлттық Банкінің деректері бойынша 13.4 трлн теңгені құрады. Жыл басынан бергі өсім 2.6 трлн теңгені немесе 25%-ды көрсетті. Осы ретте 2021 жылы бөлшек сауда несиелерінің өсімі 43%-ға жетті. Атап өту керек, тұтынушылық несиелердің құрамында автокредиттер, кепілді және кепілсіз несиелер бар.

| Күні | Тұтынушылық несиелердің жалпы көлемі | Тұтынушылық несиелер | Ипотекалық несиелер | Басқа да несиелер |

| 2012 | 2 855 | 1 504 | 920 | 432 |

| 2013 | 3 626 | 2 201 | 980 | 444 |

| 2014 | 4 015 | 2 582 | 992 | 442 |

| 2015 | 4 164 | 2 617 | 1 030 | 516 |

| 2016 | 4 042 | 2 537 | 1 087 | 417 |

| 2017 | 4 541 | 2 923 | 1 214 | 404 |

| 2018 | 5 303 | 3 318 | 1 426 | 559 |

| 2019 | 6 661 | 4 211 | 1 882 | 569 |

| 2020 | 7 526 | 4 391 | 2 490 | 645 |

| 2021 | 10 739 | 6 147 | 3 493 | 1 098 |

| 10М 2022 | 13 379 | 7 302 | 4 586 | 1 490 |

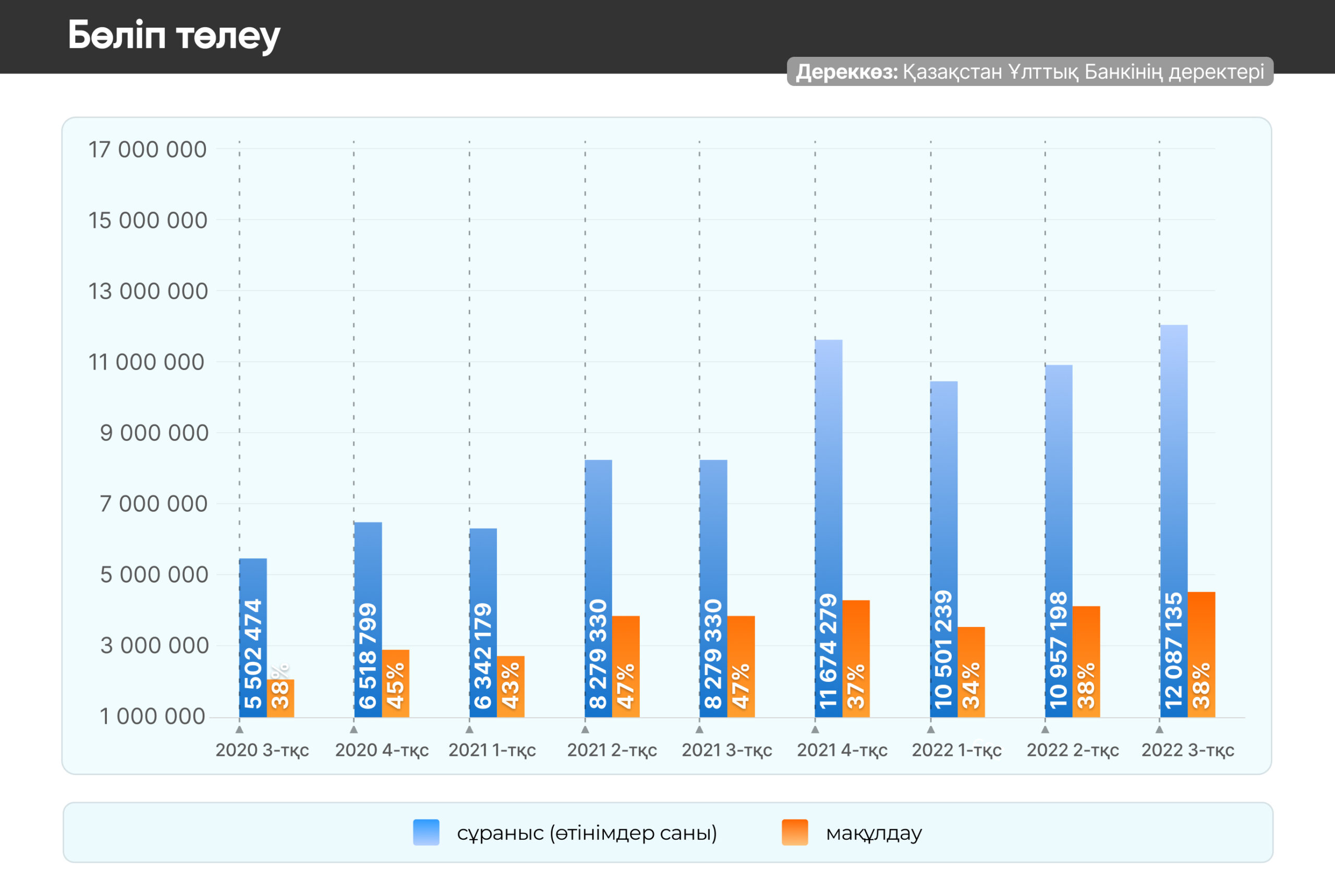

Бөліп төлеу

Қазір ел арасында бөліп төлеуге болатын тұтынушылық несиелер өте танымал болуда. 2022 жылдың 3-тоқсанында кепілзатсыз тұтынушылық несиелерге деген сұраныс 10%-ға артты. Ал өтінімдердің жалпы көлемі 12 млн дананы құрап, тарихи рекордтық көрсеткішті жаңартты. Бұған халықтың тұтынушылық шығындарының артуы себеп болды.

Осы ретте өтінімдердің саны артқанымен мақұлдау деңгейі 38% деңгейінде қалып отыр. Яғни банктер келіп түскен 10 өтінімнің тек 3-4-ін ғана мақұлдайды деген сөз. Кепілзатсыз тұтынушылық несиелерге деген өтінімдердің орташа сомасы да 17%-ға артып, 669 мың теңгені құрады (Қазақстан бойынша орташа жалақының 2.2). Бұл жалпы инфляцияның шекті деңгейіне сәйкес келеді.

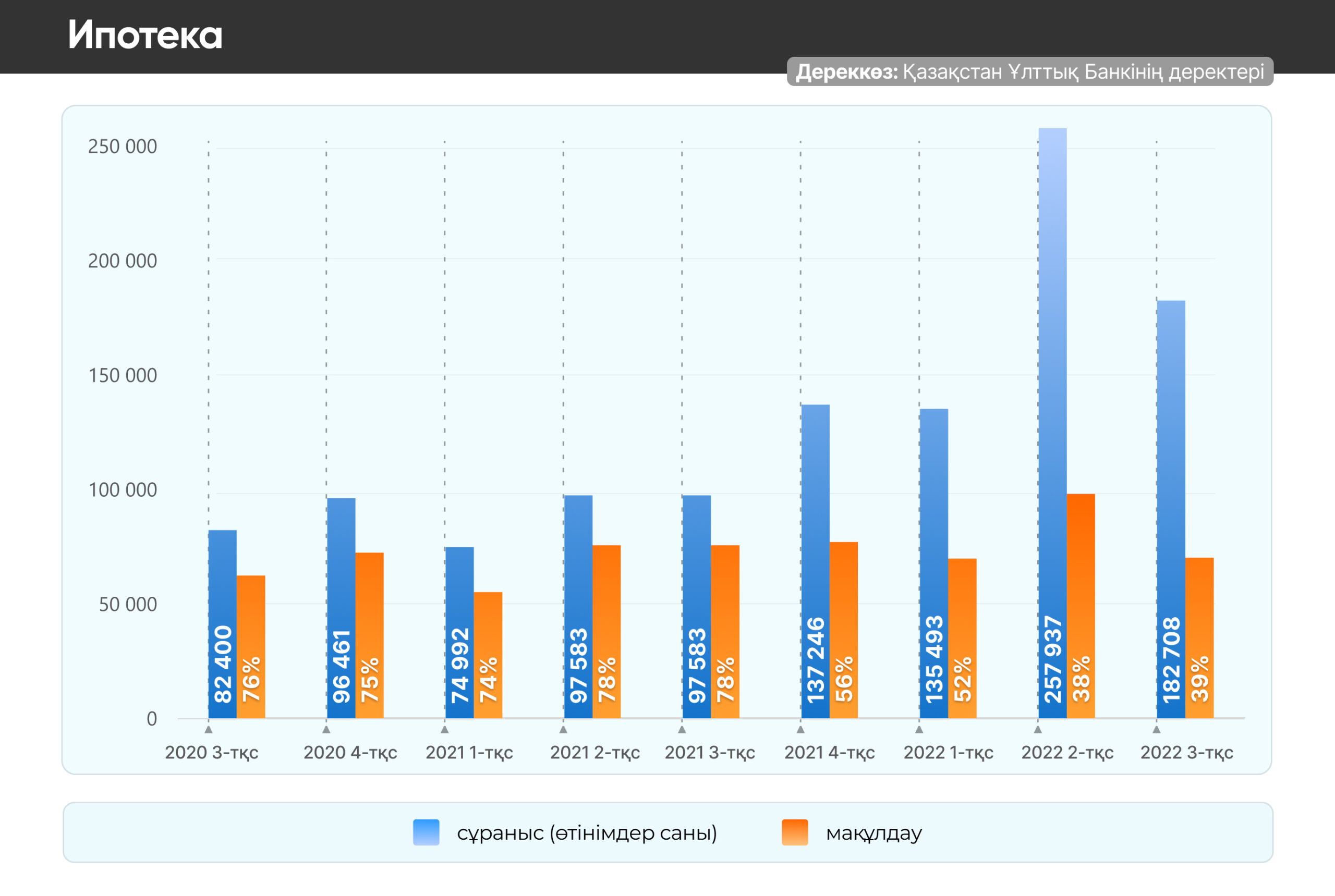

Ипотека

Соңғы 2 жылда сұраныстың артуы салдарынан ипотекалық несиелер портфелі 2 есеге артты. Алайда банктер тарапынан мақұлдау деңгейі керісінше төмендеп жатыр. 2022 жылы орташа мақұлдау деңгейі 43%-ды құрады. Ал өткен жылдың сәйкес кезеңінде орташа мақұлдау деңгейі 76% болған еді. Тұрғын үй бағасы озық түрде өсіп, ал халықтың нақты табыстарының өсімі төмен болып тұрған шақта өтінімдерді мақұлдау деңгейі төмендеуде.

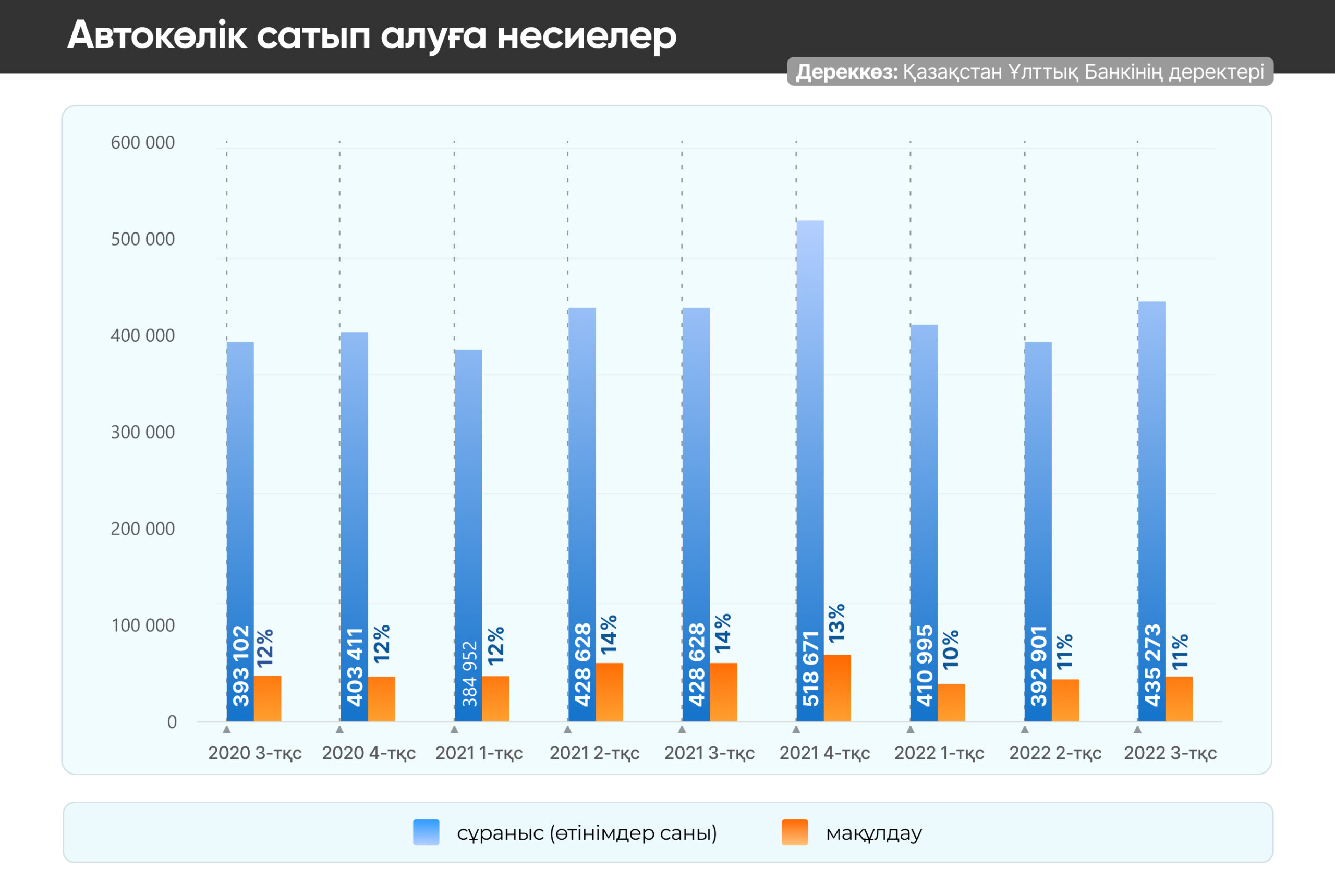

Автокөлік сатып алуға несиелер

Үшінші тоқсанда автокөлік сатып алуға арналған несиелерге деген сұраныс арта түсті. Дегенмен банктер тарапынан мақұлдау деңгейі төмен екендігін байқаймыз. 2022 жылы орташа мақұлдау деңгейі 11%-ды құрады. Бұл басқа жеке қолға берілетін несиелер бойынша мақұлдау деңгейлерінен едәуір төмен.

Түптеп келгенде жеке қолға берілетін несиелердің артауының басты қозғаушы күші – тұтынушылық несиелер екені даусыз. Бұған халықтың инфляциялық болжамының қазіргі деңгейі де әсер етуде. Сондай-ақ банктердің жарнамалық науқаны да тұтынушылық несие берудің артуына септігін тигізеді. Соның нәтижесінде бөлшек сауда несиелерінің портфелі одан әрі ұлғая түсуде.