Сунгат Рысбек

Сунгат Рысбек

Согласно данным НБРК, совокупные кредиты населения составили 13.4 трлн тенге. Рост с начала года составил 2.6 трлн тенге или 25%, при этом в 2021 году рост розничных займов составил 43%. Отметим, что потребительские кредиты включают в себя автокредиты, беззалоговые и залоговые займы.

| Дата | Всего розничных займов | Потребительские | Ипотечные | Прочие |

| 2012 | 2 855 | 1 504 | 920 | 432 |

| 2013 | 3 626 | 2 201 | 980 | 444 |

| 2014 | 4 015 | 2 582 | 992 | 442 |

| 2015 | 4 164 | 2 617 | 1 030 | 516 |

| 2016 | 4 042 | 2 537 | 1 087 | 417 |

| 2017 | 4 541 | 2 923 | 1 214 | 404 |

| 2018 | 5 303 | 3 318 | 1 426 | 559 |

| 2019 | 6 661 | 4 211 | 1 882 | 569 |

| 2020 | 7 526 | 4 391 | 2 490 | 645 |

| 2021 | 10 739 | 6 147 | 3 493 | 1 098 |

| 10М 2022 | 13 379 | 7 302 | 4 586 | 1 490 |

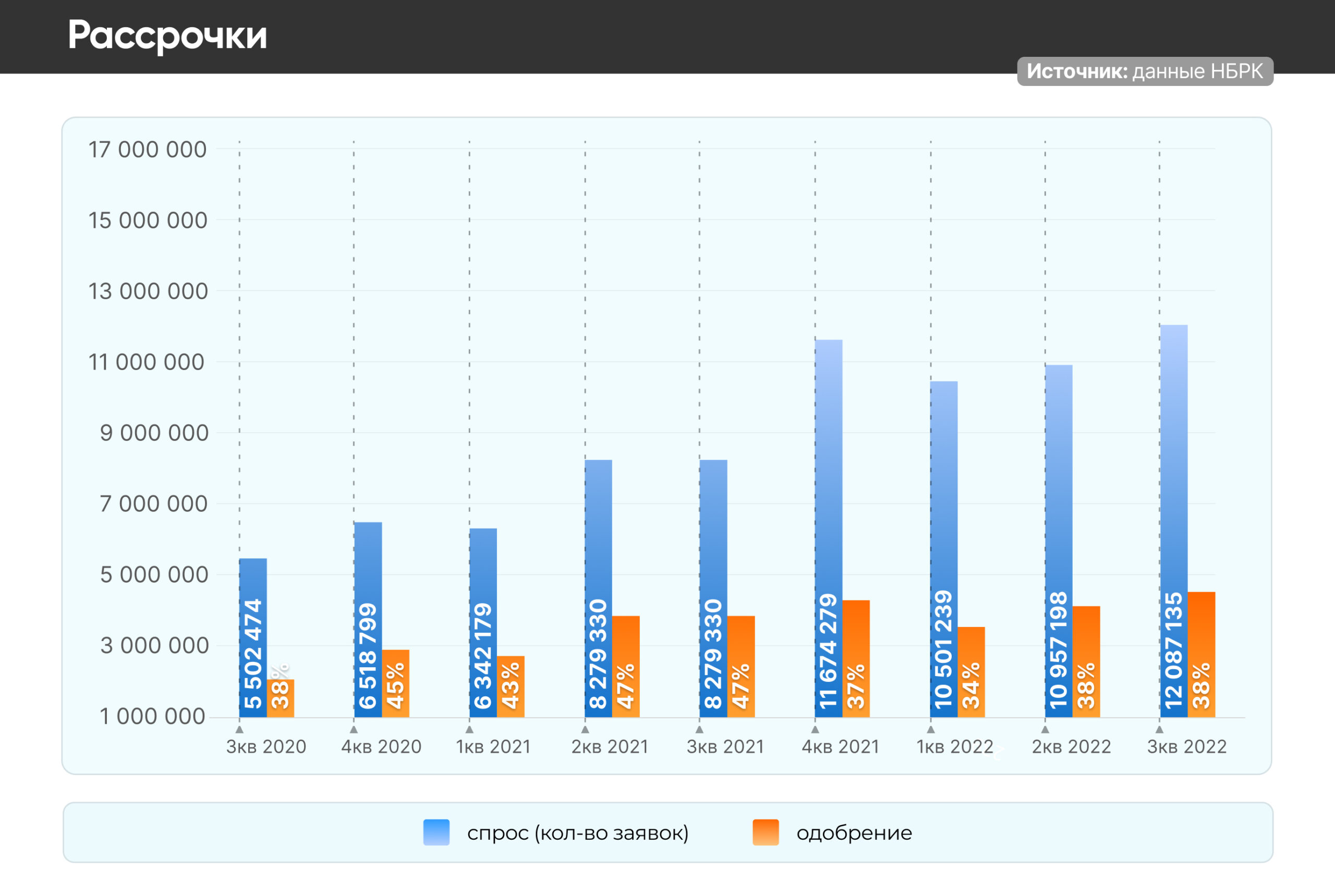

Рассрочки

Самыми популярными среди потребительских займов являются рассрочки. В 3 квартале 2022 года спрос на потребительские беззалоговые займы вырос на 10%, а объем заявок составил 12 млн, обновив исторический максимум. Подобный рост объясняется увеличением потребительских расходов населения и все большим финансированием трат за счет кредитного рычага.

При этом, несмотря на рост количества заявок, уровень одобрения остался на уровне 38%. Иными словами, из 10 поступивших заявок банки одобряют только 3-4. Средняя сумма заявки на беззалоговое потребительское кредитование выросла на 17%, что в пределах инфляции, и составила 669 тыс. тенге (2.2 средних зарплат по Казахстану).

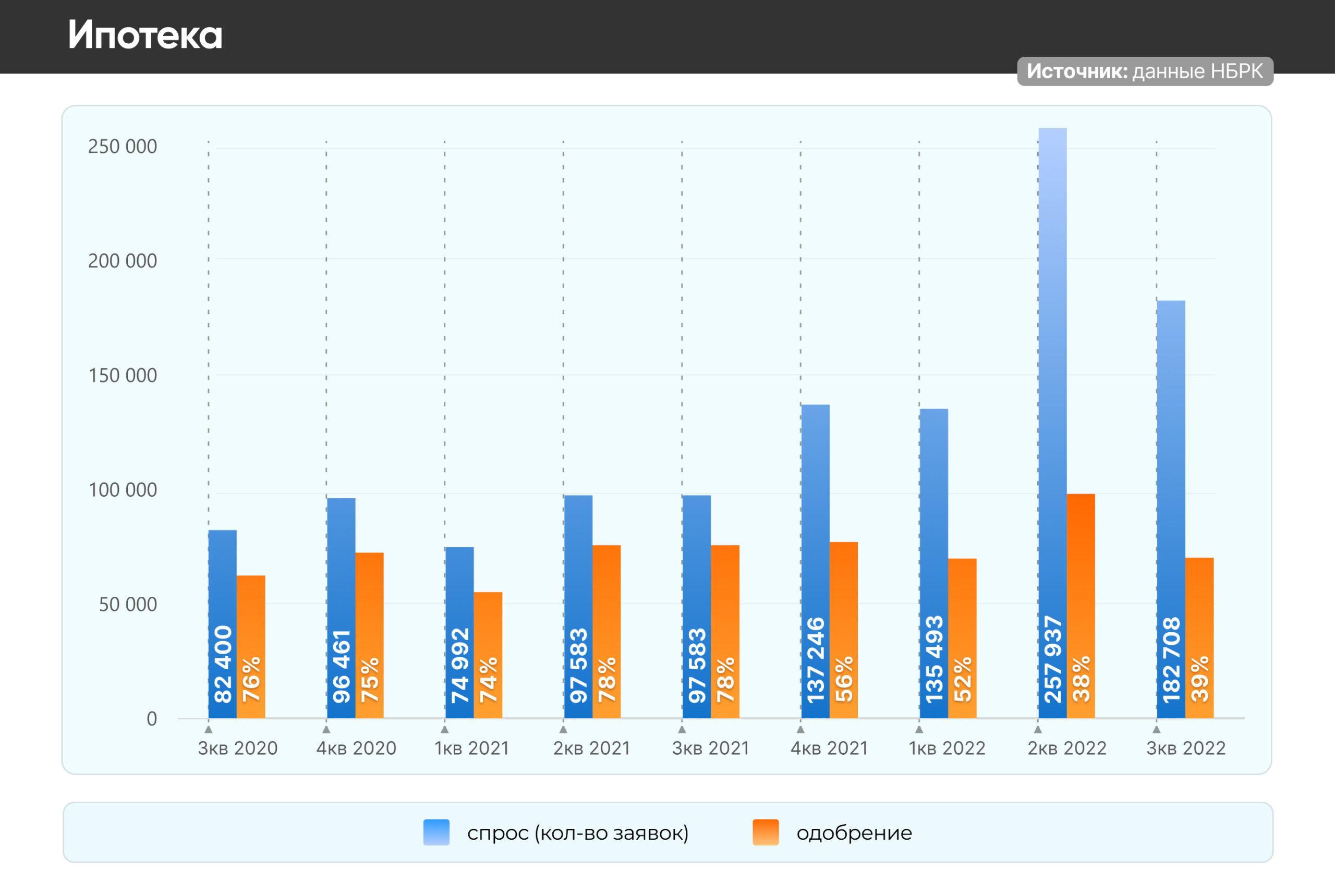

Ипотека

За последние 2 года портфель ипотечных займов вырос в 2 раза, на столько же за год вырос и спрос на подобные займы. Однако, со стороны банков мы наблюдаем снижения уровня одобрения. Средний уровень одобрения в 2022 году составил 43%, при этом за аналогичный период прошлого года средний уровень одобрения составил 76%. При опережающем росте цен на жилье и низком приросте реальных доходов населения, мы будем наблюдать снижение уровня одобрения.

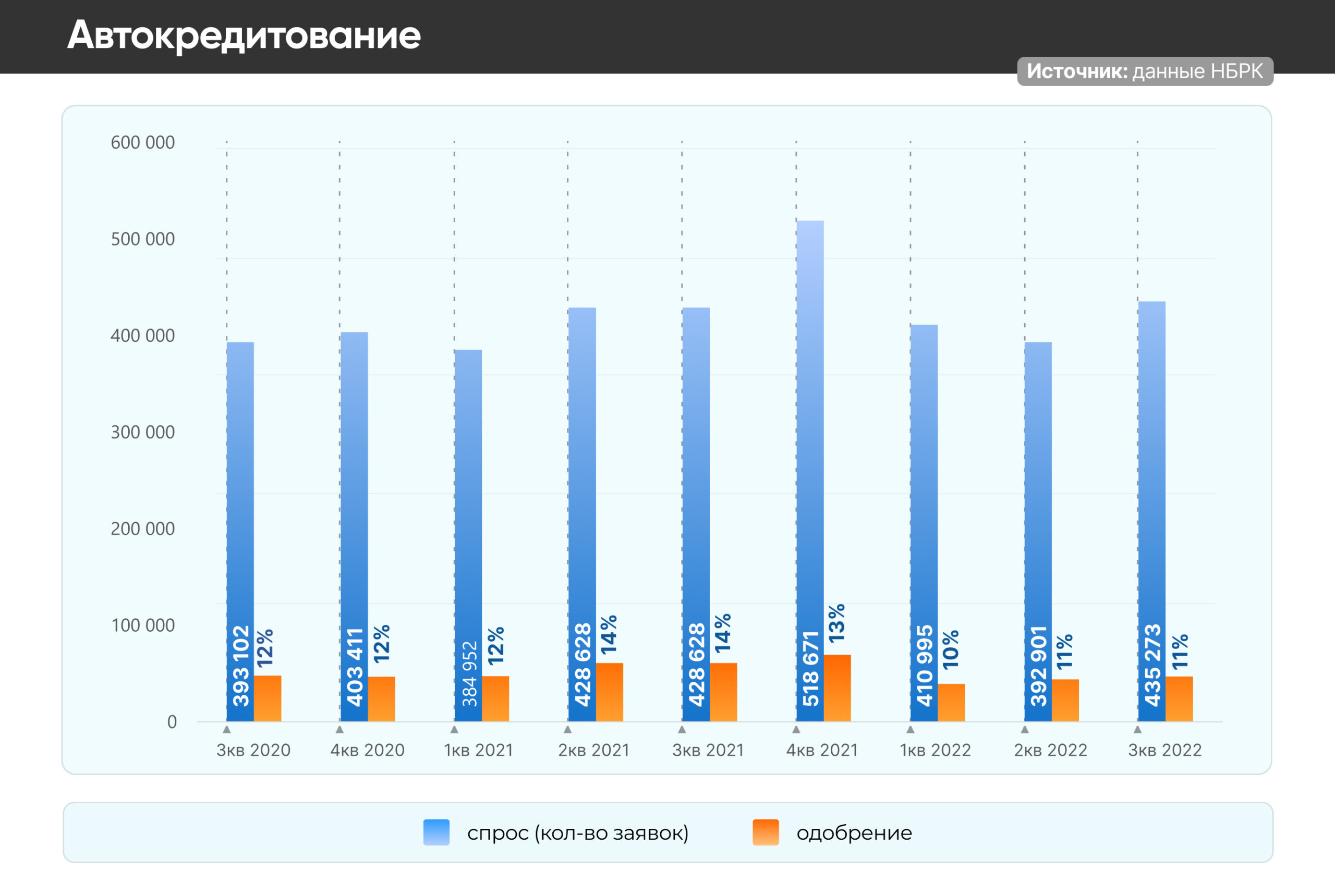

Автокредитование

В 3 квартале также вырос спрос на автокредитование. Мы наблюдаем повышенный спрос среди населения на покупку авто, при этом низкий уровень одобрения. Средний уровень одобрения в 2022 году составил 11%, что существенно ниже уровня одобрения по остальным розничным займам.

В итоге главным драйвером роста розничных кредитов остаются потребительские займы. Нынешний уровень инфляционных ожиданий населения способствует, а также фокус рекламных кампаний банков приведет к еще большему росту потребительского кредитования. В результате портфель розничных займов продолжит расти.