Сунгат Рысбек

Сунгат Рысбек

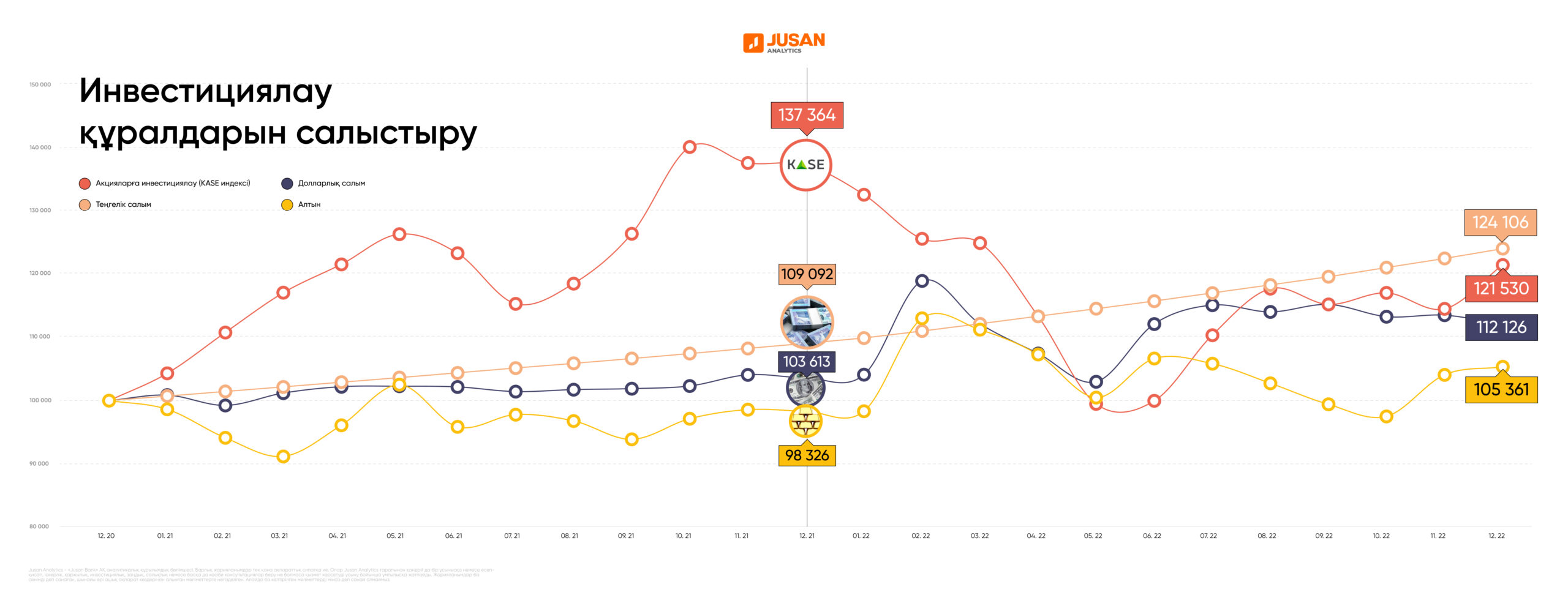

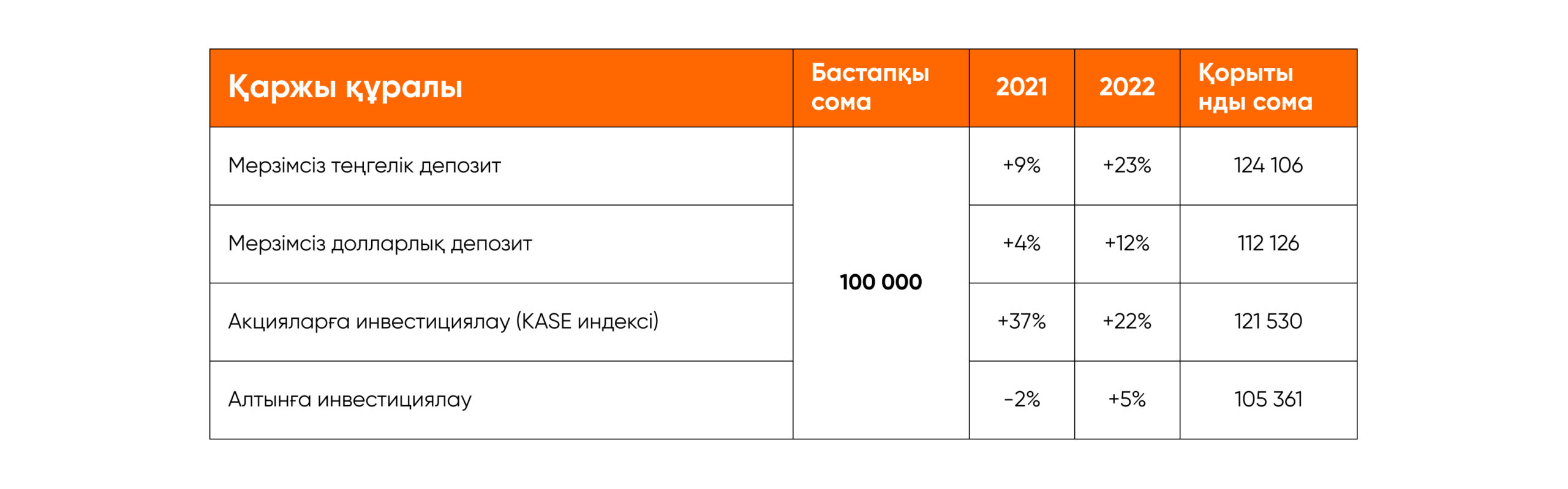

2020 жылдың соңында қолымызда артық 100 000 теңге пайда болды делік. Сөйтіп оны инвестициялайтын болып шештік. Бізге инвестицияның мына түрлері қолжетімді: депозит ашу, акциялар сатып алу және алтынға қаржы салу. Талдау жасап, ақшаны 2 жылға орналастырған жағдайда бізге қандай қаржы тиімді екендігін қарастырамыз.

Инвестициялаудың классикалық түрі – депозиттен бастайық. Оны теңгемен де және шетел валютасында да ашуға болады. Отандастарымыздың арасында мерзімсіз салымдар танымалдыққа ие. Оларды кез келген уақытта толықтыруға және одан ішінара ақша алуға болады. Бұдан сыйақысы өзгермейді. Міне, осы салымдарды қарастырамыз.

Сонымен 2020 жылдың соңында 100 000 теңгені мерзімсіз теңгелік депозитке саламыз. Сыйақысы жылына 9%. Еске саламыз, Қазақстанның депозиттерге кепілдік беру қоры депозиттер бойынша максималды сыйақы мөлшерлемелерін ай сайын қайта қарап, банктерге ұсынып отырады. Банктер өз кезегінде сол ұсынысқа қарап және өзінің депозиттік саясатын басшылыққа ала отырып, өздеріндегі салымдар бойынша сыйақы мөлшерлемелерін кезең-кезеңмен қайта қарап, бекітеді.

Осылайша бір жыл ішінде салымдар 2021 жылдың 1 қарашасынан бастап мөлшерлемелердің 9.3%-ға өскендігі есебінен 9 092 теңгеге көбейеді. 2022 жылдың соңына қарай депозит сомасы 124 106 теңгені құрайтын еді. Бұл ретте депозиттің осы түрі бойынша Қор тарапынан ұсынылатын мөлшерлемелер бір жыл ішінде 7 рет жоғарылады және 2022 жылдың 6 желтоқсанынан бастап, 16.3%-ға жетті.

Ұлттық валютаның әлсірегеніне қарамастан, долларлық депозиттердің табыстылығы және инвестициялық тартымдылығы төмен. Екі жыл ішінде табыстылық, бағамдық қайта бағалауды ескере отырып, 112 126 теңгені құрайтын еді. Демек, ақшаны бұлай жұмсаудан түсетін пайда теңгелік салымдарға қарағанда 2 есе төмен.

Артық ақшаны орналастырудың тағы бір жақсы жолы – акцияларға инвестициялау. Ыңғайлы болу үшін біз KASE индексі негізінде отандық көгілдір фишкалардың акцияларына инвестициялауды қарастырамыз. 2021 жылдың соңына қарай табыстылық 31%-ды құрайтын еді. Алайда 2022 жылы ішкі және сыртқы есеңгіретулердің ықпалынан Индекс 12%-ға төмендеді. Түптеп келгенде, жиынтық табыстылық 22%-ды, ал инвестициялық шоттағы ақша – 121 530 теңгені құрайды. Бұл мерзімсіз теңгелік депозиттен түсетін табыстан аздап төмен.

Біздің талдау бойынша табыстылығы төмен құрал – алтынға инвестициялау. Мұнда 2022 жылдың соңына қарай, табыстылық 5%-ды құрайды. Жалпы сома – 105 361 теңге. Ең жоғары табыстылықты 2022 жылдың ақпанында – алтынның бағасы 13%-ға қымбаттаған кезде алуға болар еді. Жалпы, алтынға ақша салу ұзақ мерзімді инвестиция болып саналады. Сондықтан бар болғаны 2 жыл аясында бұл қаржы құралының инвестициялық тартымдылығын дұрыс бағалау қиын.

Біздің есептеулер бойынша инвестициялаудың ең тиімді құралы деп теңгелік депозиттерді айтуға болады. Оның үстіне депозиттер тұрақты табыс әкеледі. Акцияларға инвестициялау әрине, көп табыс табуға мүмкіндік береді, бірақ бұл жерде табыссыз қалу, тіпті минусқа еніп кету қаупі бар. Оқырмандарымызға жинақ ақшаларын бір емес, әр түрлі қаржы құралдарына салуға кеңес береміз. Сондай-ақ Jusan банктің депозиттік өнімдеріне және Jusan Invest қосымшасына назар аударуға шақырамыз.