Тимур Дауранов

Тимур Дауранов

Соңғы жылдары Қазақстанның тұтыну нарығында дүркін-дүркін есеңгіретер жайттер орын алуда. Олар дефицит ретінде көрінеді. Соның салдарынан әр түрлі тауарлардың бағасы өседі. Мысалы, қантқа қатысты жағдайды және көктем айларында дизель отынының тапшылығын, сондай-ақ, жарманың, күнбағыс майының, құрылыс материалдарының, қара металдардың сұрыптық прокаты бағасының қымбаттауын айтуға болады.

Бұл шоктардың анау айтқандай алғышарттары жоқ болса да өте тез тарайды. Бағалар шарықтау шегіне жеткен кезде бағалар көп жылдық базалық деңгейден 2-3 есе жоғары болып кетуі мүмкін. Бағаның қымбаттауына себеп болған жайттерді жойғанның өзінде бағалар бұрынғы қалпына келмейді.

Егер жағдайды ішкі тұтынудың импортқа тәуелділігі тұрғысынан алып қарайтын болсақ, ол соншалықты бір күрделі емес.

1 сурет

1 суретке қарап айтар болсақ, машиналар мен жабдықтардың импортқа тәуелділігі жоғары, ал азық-түлік өнімдері импортқа аса тәуелді емес. Яғни, шоктарға бейім емес деген сөз. Бірақ дәл осы азық-түлік нарығында шоктар жиі болып тұрады. Мүмкін бұл машиналар мен жабдықтар нарығындағы күтпеген оқиғалардың қарапайым адамға онша біліне бермейтіндігінен шығар. Мысалы, Қазақстанда таяуда Hyundai автокөлігінің екі моделін шығару тоқтатылды: көктемде Ресейден құрамдас бөлшектерді жеткізу тоқтатылған еді. Кәсіпорын қолда бар қосалқы бөлшектермен жұмыс істеп келді. Қазір сол бөлшектерді жеткізу және жаңа логистикалық байланыстар орнату мәселесін шешуге күш салуда.

Тұтыну нарығына қарағанда инвестициялық тауарлар нарығының серпінділігі төмен. Алайда егер тауар жеткізуде іркіліс орын алса немесе логистикалық, санкциялық немесе бағаға қатысты проблемалардың себебінен машиналар мен жабдықтарды сатып алу көлемі жеткіліксіз болса, болашақта бұл солар қолданылатын өнімдер өндірісінің тиімділігін төмендетуге әкеп соғады. Бұл өз кезегінде тұтыну нарығына әсер етеді. Сондықтан машиналар мен жабдықтарды жеткізу ісіне талдау жүргізу маңызды. Бірақ Қазақстан нарығына машиналар мен жабдықтарды жеткізу мәселесі қандай да бір құрылғының аяқ астынан тапшы бола қалғанында емес, тұтынушылардың төлем қабілетінің шектеулігінде болуы мүмкін.

Азық-түлік нарығында шоктардың тұрақты түрде пайда болу себебін анықтау үшін біз экспресс-талдау жасап, оның табиғатына үңілуді жөн көрдік. Бір нақты жыл бойынша қиғаш кетулерді жатықтыру үшін 2016 жылдан 2021 жылға дейінгі кезеңдегі орташа деректер қолданылды.

Дайындалу аясында біз қадамдық жоспар әзірледік.

1 кезең. Ішкі нарықты толтырушы құрамдас бөлшектерге бөлдік: өндіріс, импорт және ірілетілген жайғасым бойынша импорт және экспорт. Импорттың тұтынудағы үлесін анықтадық.

Біз бірқатар тауар нарықтарында ішкі тұтыну тарапынан[1] болатын импорттық үлестің 100%-дан жоғары екендігін анықтадық (2 суретке қараңыз). Бұл өндіріс пен импорттың тауарлық аталымы, яғни номенклатурасы әрқалай екендігін растайды. Мысалы, мынадай жорамал жасауға болады: химиялық өнімдер өндірісі «бастапқы» химиялық тауарларға шоғырланған (әр түрлі қышқылдар мен тыңайтқыштар), ал импортталатын тауарлар негізінен тұрмыстық химия, парфюмерия және т. б.

[1] Бұл жерде және бұдан әрі ішкі тұтыну «өндіріс+импорт+экспорт» ретінде белгіленеді

2 сурет

Қара металлургия өнімдеріне жеке тоқталамыз. Қазақстанда темір кендерінің ірі қорлары бар және Теміртауда үлкен өндірістік кешен жұмыс істейді. Еліміз қара металдарды көптеп экспорттайды. Бірақ бұл ретте қара металлургия өнімдерін импорттау үлесі ішкі тұтынудың жартысын ғана құрайды. Сәйкесінше химиялық өнімдер сияқты қара металдар өндірісі мен оларды импорттаудың тауарлық толтырылымы әрқалай.

Атап өту керек, тауарлардың бір топтамасын ірі көлемде экспорттау барысында импорт көлемінің айтарлықтай жоғары болуы әр кез жағымсыз құбылыс болып табылмайды. Мемлекет барлық тауарды өндіруге міндетті емес. Мұндай жағдай өндірістік тиімділік – халықаралық еңбек бөлінісіне байланысты орын алуы мүмкін.

2 кезең. ЕЭО елдері тарапынан импорт шамамен 40%-ды құрайтын болғандықтан, бұл елдердің ірілетілген тауар топтарын импорттаудағы үлесін анықтадық. ЕЭО-дағы сауда-саттық аясында Қазақстанның ең ірі сауда серіктестері Ресей мен Беларусь болғандықтан, біз дәл соларға қатысты сауданы жеке қарауды жөн көрдік. Бұдан басқа, оларға халықаралық санкциялар жарияланған. Олар тауарларды осы елдерге жеткізуде кедергі келтіруі мүмкін.

Бірқатар тауарлардың жайғасымы бойынша РФ және БР тарапынан жеткізілетін импорт басымдыққа ие және жалпы көлемдегі үлесі 75-95%-ы құрайды (3 суретті қараңыз). Олардың көлемі әрине, ішкі тұтыну көлемі немесе импорт тұрғысынан алғанда әр кез ірі емес, бірақ тұрғындар бәрібір оны сезеді. Импорттау бойынша негізінен азық-түлік тауарларына қатысты жайғасымдарда РФ және БР-дан жеткізілетін тауарлардың үлесі жоғары.

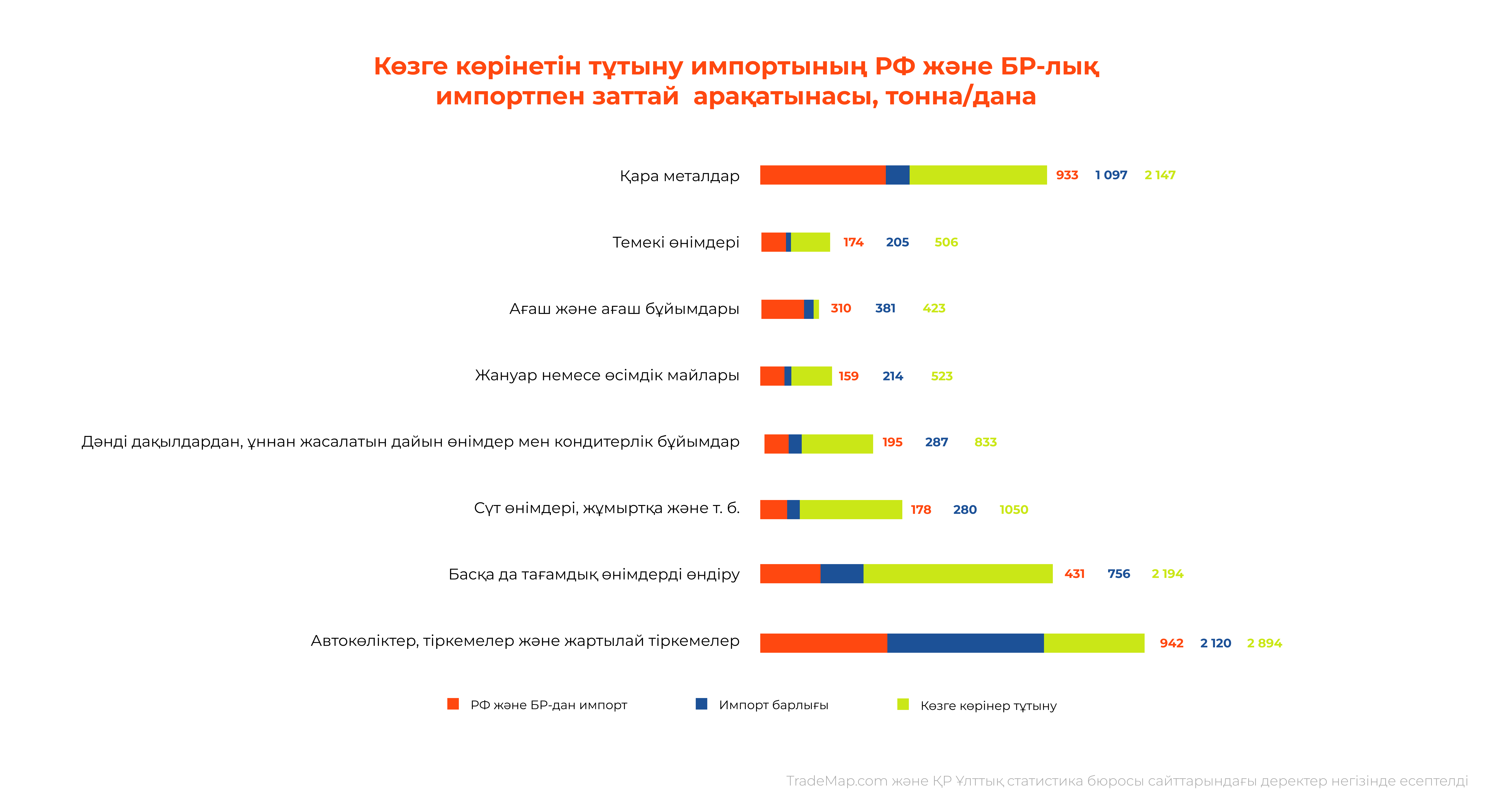

3 сурет

РФ және БР-дан жеткізілетін импорттың әсері қатты сезілетін тауар топтары – қара металдар, темекі бұйымдары, ағаш және ағаш бұйымдары (4 суретті қара). Жоғарыда көрсетілген таңдалымнан ішкі тұтынуда импорттың үлесі жоғары, ал РФ және БР-дан жеткізілетін импорттың алар үлесі басымдыққа ие тауар топтары таңдап алынды. Бұл ретте тұтыну нарығы үшін маңызды тауарларға ерекше көңіл бөлінді.

4 сурет

Импортта елдік құрылымның жеткілікті әртараптандырылмағанының тауар нарығының тұрақтылығына кері әсері елдік құрылымы әртараптандырылған, импорт үлесі жоғары ішкі тұтынуға қарағанда жоғары.

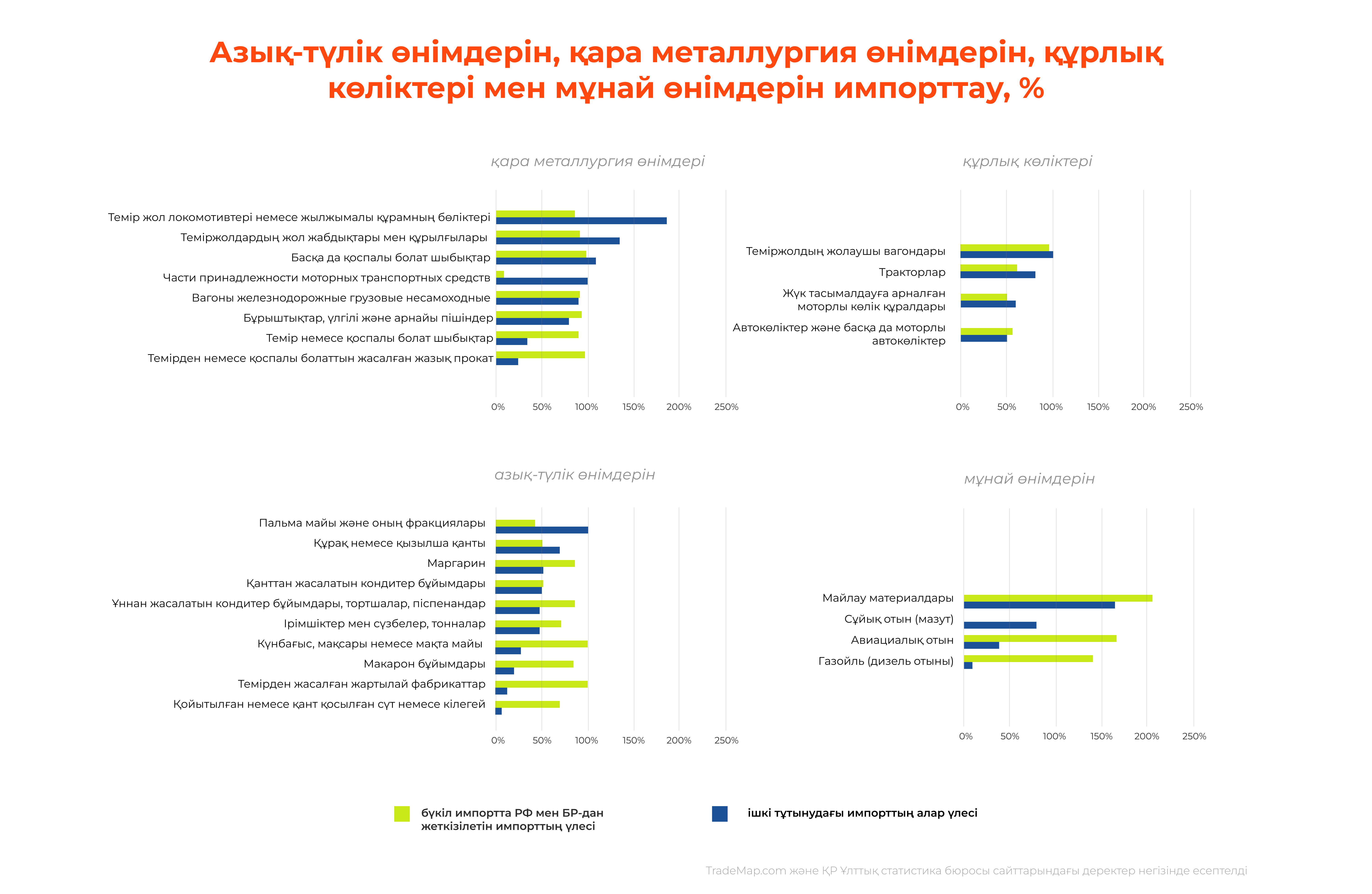

3 кезең. Болып жатқан үдерістерді мұқият зерделеу үшін РФ мен БР-дің ірі үлесі бар жайғасымдарды ұсақ бөліктерге бөлдік (СЭҚТН 4-10 белгісі). Зерттеу аясында біз азық-түлік өнімдеріне, қара металлургия өнімдеріне, құрлық көліктері және мұнай өнімдеріне ден қойдық. Оларда РФ мен БР үлестері жоғары (5 суретті қараңыз).

5 сурет

Сүт өнімдеріне жеке тоқталамыз. Біз таңдаған СЭҚ ТН 0402 санатына құрғақ сүт кіреді. Ол сүт өнімдерін өндіру үшін аралық тауар ретінде қолданылады. Бұл ретте сүт өнімдері өндірісінде импорт үлесінің төмен болу себебі – өндірісте салыстыру үшін санатты таңдау өте күрделі.

Осы санат бойынша импортта РФ мен БР үлесі өте жоғары және шамамен 70%-ды құрайды. Осы тауар тобы бойынша аталған елдерден тауар жеткізуде орын алатын іркілістер сүт өнімдері нарығында шоктардың туындауына әкеп соғуы мүмкін. Тауарларды басқа елдерден жеткізуді тез ұйымдастыра салу мүмкін емес. Өйткені дайын байланыс жоқ және бүкіл логистиканы қайта түзіп шығу керек.

Мұндай жағдайды биыл қантқа қатысты орын алған уақиға айқын көрсетіп берді: РФ-дан қант жеткізу уақытша тоқтағаны сол еді, ол қант тапшылығына және оның бағасының өсуіне әкеп соқты. Ал Оңтүстік Америкадан қант жеткізуді реттеуге уақыт керек.

Тұжырым. Ішкі тұтынуда барлық топтар болмаса да импорттың үлесі жоғары. Тіпті 20%-ға іркіліс туындағанның өзінде бұл нарықта қысқа мерзімді шоктардың туындауына әкеп соғуы мүмкін. Мұның барлығы санаулы ғана елдерден импорттың көп мөлшерде жеткізілуіне байланысты.

Импортқа айрықша тәуелді тауар топтары – азық-түлік өнімдері (әр түрлі тағамдық майлар, кондитерлік бұйымдар, ұн және макарон бұйымдары), сүт өнімдері және мұнай өнімдерінің жекелеген топтары (майлау майлары). Сондай-ақ қара металдардың сұрыптық прокаты нарығында (арматура, бұрыштықтар, профильдер және т. б.) да шоктық жағдайлар орын алуы мүмкін. Олар құрылыста, автокөлік және олардың құрамдауыш бөлшектері нарықтарында, сонымен қатар темір жол вагондары мен темір жол жабдықтарын жеткізуде қолданылады.

Маңызды дисклеймер! Бұл тұжырым факторлар мен рестроспективаларды салыстыруға негізделген. Біз дағдарыс болады деп тұжырым жасамаймыз. Тек жүргізілген талдау негізінде айтарымыз – жекелеген тауарларды тұтыну бойынша импорттық жеткізілімдерге тәуелділік өте жоғары.

Әділдік үшін атап өту керек, қалыптасқан моно-елдік құрылым – бұл әдеттегі нарықтық жағдай. Баш салынбайтын сауда және қарапайым логистика

басқа жеткізушілерді ығыстырып, кейбір тауарлар бойынша сауданы РФ мен БР-ға бағдарлауға ықпал етті. ЕО елдерінде де осындай жағдай қалыптасты. Онда негізгі сауда серіктестері – қауымдастық елдері.