В последние несколько лет в Казахстане периодически проявляются шоковые явления на потребительском рынке, которые выражены дефицитом и, как следствие, быстрым ростом цен на различные товары. Например, ситуация с сахаром и дефицит дизельного топлива на заправках, особенно весной текущего года. Также отметим повышение цен на крупы, подсолнечное масло, строительные материалы, сортовой прокат черных металлов.

Все эти шоки не имеют видимых предпосылок, но развиваются стремительно. На пике цены могут превышать базовый многолетний уровень в 2-3 раза. Они, как правило, не возвращаются на прежний уровень даже после ликвидации вызвавших их дисбалансов.

Если рассматривать ситуацию с зависимостью внутреннего потребления от импорта, то в целом ситуация не выглядит тревожной.

Судя по рисунку 1, машины и оборудование имеют высокую зависимость от импорта, тогда как пищевые продукты не столь зависимы. И последние не должны быть сильно подвержены шокам, но именно на этом рынке чаще всего они наблюдаются. Впрочем, возможно, причина кроется в том, что непредвиденные ситуации на рынке машин и оборудования для обычного гражданина были бы менее заметны, чем на пищевом рынке. Например, недавно в Казахстане приостановили выпуск двух моделей автомобилей Hyundai: весной прекратились поставки комплектующих из РФ, предприятие работало на запасах и сейчас старается решить вопрос о дальнейших поставках и новых логистических цепочках.

Рынок инвестиционных товаров является менее динамичным, чем потребительский. Однако, если происходит перебой в поставках или объем закупок машин и оборудования недостаточен из-за логистических, санкционных или ценовых проблем, то в будущем это приведет к снижению эффективности производства продукции, для которого они предназначались. Это, в свою очередь, скажется на потребительском рынке. По этой причине анализ поставок машин и оборудования тоже важен. Но, вероятнее всего, главной проблемой с поставками машин и оборудования на рынок Казахстана является ограниченная платежеспособность потребителей, а не резкий дефицит того или иного устройства.

Для установления причин регулярного появления шоков на продовольственном рынке, мы решили провести экспресс-анализ и попробовать разобраться в их природе. Для того, чтобы сгладить перекосы в одном конкретном году использовали средние данные за период с 2016 по 2021.

В рамках подготовки анализа мы разработали пошаговый план.

Этап 1

Разбили внутренний рынок на компоненты наполнения: производство, импорт и экспорт по укрупненным позициям. Выявили долю импорта в потреблении.

Мы обнаружили, что ряд товарных рынков имеют долю импорта от внутреннего потребления[1] выше 100% (см. рисунок 2). Это может свидетельствовать о том, что производство и импорт имеют совершенно разную товарную номенклатуру. Например, можно предположить, что производство химической продукции сконцентрировано на товарах «первичной» химии (различные кислоты и удобрения), а импортируется в основном бытовая химия, парфюмерия и т.д.

[1] Здесь и далее внутреннее потребление определяется как «производство + импорт – экспорт»

Отдельно остановимся на продукции черной металлургии. Казахстан имеет крупные запасы железных руд и большой производственный комплекс в Темиртау. Страна экспортирует большой объем черных металлов, но при этом доля импорта продукции черной металлургии составляет половину внутреннего потребления. Следовательно, как и с химической продукцией, производство и импорт черных металлов имеют разное товарное наполнение.

Отметим, что значительный объем импорта при крупном экспорте одной группировки товаров не всегда является негативной тенденцией. Страна не обязательно должна производить все. И подобная ситуация может быть продиктована производственной эффективностью – международное разделение труда.

Этап 2

Исходя из того, что импорт из стран ЕАЭС составляет около 40%, определили долю этих стран в импорте укрупненных товарных групп. В связи с тем, что в рамках торговли в ЕАЭС наиболее крупными торговыми партнерами Казахстана являются Россия и Беларусь, мы решили выделить торговлю именно с ними. Кроме того, на них наложены международные санкции, которые могут повлиять на поставки товаров из этих стран.

По ряду товарных позиций импорт из РФ и РБ является доминирующим с долей 75-95% от общего объема (см. рисунок 3). Они не всегда являются крупными с точки зрения объема внутреннего потребления или импорта, но довольно чувствительные для населения. В основном, крупную долю в импорте, товары из РФ и РБ занимают в позициях, связанных с пищевыми товарами.

Наиболее чувствительные от импорта из РФ и РБ товарные группы – черные металлы, табачные изделия, древесина и изделия из нее (см. рисунок 4). Из представленной выше выборки были отобраны группы товаров, по которым импорт занимает весомую долю во внутреннем потреблении, а доля импорта из РФ и РБ – крупную или доминирующую долю. При этом особое внимание уделено важным для потребительского рынка товарам.

Недостаточная диверсификация страновой структуры в импорте негативнее сказывается на стабильности товарного рынка, чем наличие крупной доли импорта во внутреннем потреблении, но с диверсифицированной страновой структурой.

Этап 3

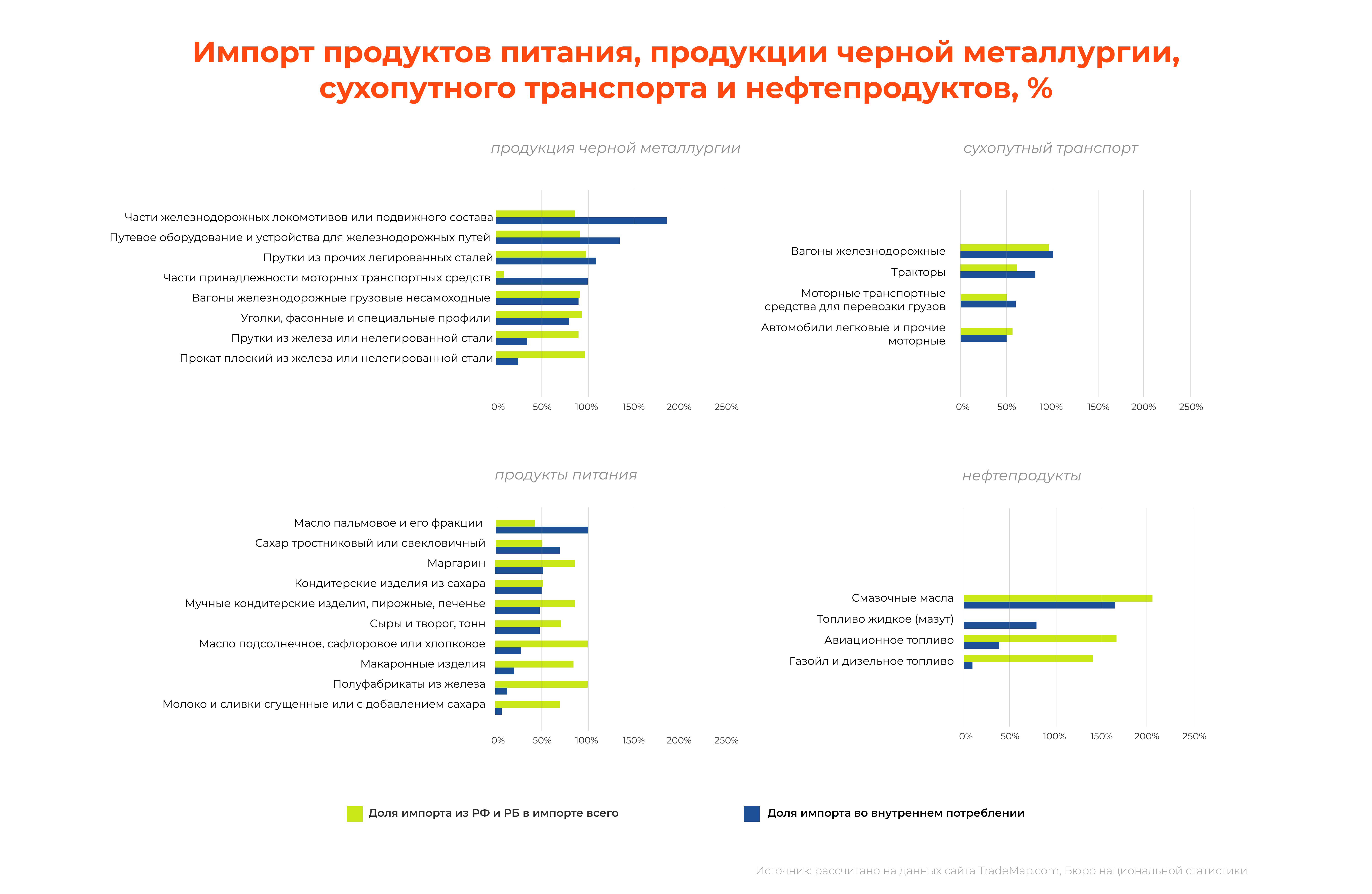

Для подробного изучения происходящих процессов разбили позиции, по которым РФ и РБ составляют крупные доли, на более мелкие (4-10 знаков ТНВЭД). В рамках этого исследования мы решили сконцентрироваться на продуктах питания, продукции черной металлургии, сухопутном транспорте и нефтепродуктах, где доля импорта из РФ и РБ имеет высокое значение (см. рисунок 5).

Отдельно остановимся на молочной продукции. В выбранную нами категорию 0402 ТН ВЭД входит сухое молоко, которое используется в качестве промежуточного товара для производства молочной продукции. При этом невысокая доля импорта в производстве молочной продукции – следствие того, что в производстве сложно подобрать категорию для сопоставления. Доля РФ и РБ в импорте по этой категории крайне высокая и составляет около 70%. Перебои в поставках данной товарной группы из указанных стран могут привезти к возникновению шока на рынке молочных продуктов. Быстро переориентировать поставки из друг их стран не получится из-за отсутствия наработанных контактов и необходимости заново выстраивать логистику. Подобное событие ярко продемонстрировала ситуация с сахаром, которая сложилась в текущем году: приостановка поставок из РФ привела к дефициту и росту цен, а на то, чтобы наладить поставки из стран Южной Америки требуется время.

Вывод

Импорт товаров не по всем группам занимает высокую долю во внутреннем потреблении, но даже перебои в 20% могут привести к появлению кратковременного шока на рынке со всеми вытекающими последствиями. Это связано с высокой концентрацией на небольшом количестве стран-поставщиков.

Наиболее зависимыми от импорта товарными группами являются продукты питания (различные пищевые масла, кондитерские изделия, мучные и макаронные изделия), молочные продукты и отдельные группы нефтепродуктов (смазочные масла). Шоковые ситуации могут возникнуть также на рынках сортового проката черных металлов (арматура, уголки, профили и т.д.), которые используются в строительстве, на автомобильных рынках и их комплектующих, а также в поставках ж/д вагонов и оборудований для железной дороги.

Этот вывод основывается только на сопоставлении факторов и ретроспективы. Мы не призываем и не утверждаем, что кризис случится. На основании проведенного анализа мы лишь указываем на то, что существует значимая зависимость по потреблению отдельных товаров от импортных поставок.

Справедливости ради отметим, что сложившаяся моно-страновая структура – это обычная рыночная ситуация. Беспошлинная торговля и более простая логистика переориентировали торговлю по некоторым товарам на РФ и РБ, вытеснив других поставщиков. Такая же ситуация образовалась в странах ЕС, где основными торговыми партерами стран выступают страны сообщества.

Источник: dknews.kz/ru/ekonomika/249717-eksperty-proveli-ekspress-analiz-vozniknoveniya