Айжан Алибекова

Айжан Алибекова

Мировой рынок

Пшеница является ведущей зерновой культурой, она хорошо растет в умеренных климатических широтах и дает обильный урожай с единицы посевной площади. Получаемая из зерен пшеницы высококачественная мука используется при изготовлении хлебобулочных, макаронных и кондитерских изделий. Кроме того, она используется как кормовая культура в животноводстве. Основными производителями пшеницы являются Европейский Союз, Китай, Россия и Индия, на них приходится более 55% мирового производства.

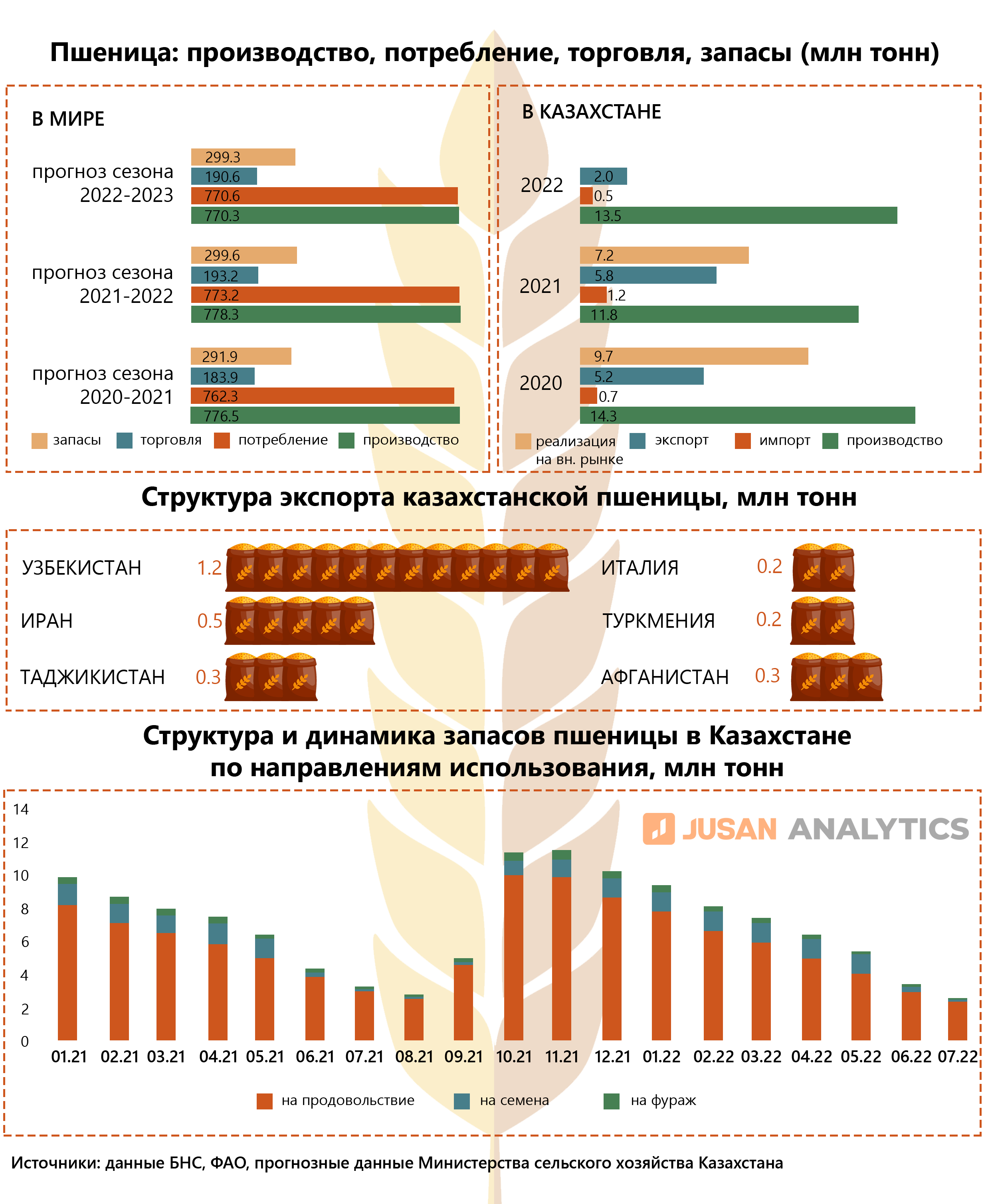

По данным ФАО на июнь 2022 года глобальное производство пшеницы сократилось за год на 0.8% до 770.8 млн тонн за счет спада производства в Австралии, Индии, Марокко и Украине. При этом из-за высоких цен снижается и мировое потребление пшеницы – на 0.4%, ее меньше используют в качестве фуражного зерна и в промышленных целях. Торговля пшеницей снизится на 1.7% на фоне сокращения экспорта из Украины в результате блокады Россией ее портов, снижения объемов экспорта Аргентиной и Австралией, а также запрета на экспорт в Индии. Запасы пшеницы в основных странах-экспортерах находятся на самом низком уровне за последние 8 лет. Мировые запасы пшеницы в 2022 году снизятся на 0.1% до 299.3 млн тонн.

Цены

Как правило, цены на пшеницу снижаются с весны до июльского урожая и последовательно растут в осенне-зимний период. Этот тренд связан с циклом посадки и сбора пшеницы вне зависимости от погодных условий. Цены на продукцию старого урожая остаются высокими, пока не станут известны прогнозы по новому урожаю. Поэтому в период торговли пшеницей старого урожая цены на зерно обычно выше, чем перед сбором нового урожая. Когда пшеница нового урожая уже собрана, предложение на рынке растет, а цены на пшеницу снижаются.

В итоге, цены на пшеницу изменяются в зависимости от соотношения спроса и предложения на рынке и издержек на ее производство.

Дополнительные факторы, влияющие на глобальную цену пшеницы:

- Погодные условия;

- Объем запасов;

- Соответствие ожидаемых значений и фактического размера собранного урожая;

- Расходы на производство зерна (расходы на топливо, удобрения, семена).

Учитывая все вышеперечисленные факторы, можно предположить, что пик цен на пшеницу был преодолен в апреле-июне 2022 года. Тем не менее минимальный уровень запасов пшеницы, высокие цены на энергоресурсы и удобрения, засуха в Европейском союзе и сокращение поставок пшеницы с Украины повлияют на сохранение высоких цен на пшеницу. Таким образом, мы ожидаем, что пшеница продолжит торговаться в широком диапазоне 700-900 долларов за бушель (≈ 27.2 кг) с вероятным достижением второго ценового пика ближе к осенне-зимнему периоду.

Производство в Казахстане

Согласно данным Бюро национальной статистики (БНС), более 80% всех посевных площадей занимает пшеница (12.9 млн гектаров). При этом размер посевных площадей за последние годы показывает рост в среднем на 6% ежегодно.

За 6 месяцев 2022 года физический объем валовой продукции растениеводства в Казахстане увеличился по сравнению с аналогичным периодом на 38% до 83.9 млрд тенге. Снижение производства в 2021 году было связано с плохими погодными условиями, несмотря на увеличение размера посевных площадей.

Внутреннее производство, если смотреть на объемы, должно на 100% обеспечивать внутреннюю потребность в пшенице, которая перерабатывается предприятиями мукомольной промышленности. Импорт пшеницы осуществляется в целях использования ее семян в посевных работах и для ее дальнейшей переработки мукомолами. Основным экспортером пшеницы для Казахстана является Россия.

Только за 2021 год объем экспорта вырос на более чем 40%. Без учета товарооборота между странами ЕАЭС, основными импортерами казахстанской пшеницы являются Узбекистан, Иран, Таджикистан, Афганистан, Туркмения и Италия. Согласно данным статистики товарооборота ЕАЭС, Казахстан за весь 2021 год экспортировал в страны-участницы пшеницу в объеме равной 5 месячному экспорту в Италию за 2022 год. Несмотря на сравнительно малый объем пшеницы, экспортируемой в Россию, Беларусь и Кыргызстан, наблюдается хорошая динамика их роста.

По данным за июнь 2022 года наблюдается сокращение объемов запасов пшеницы в Казахстане. Это объясняется снижением запасов пшеницы старого урожая, при этом новый урожай еще не поступил на элеваторы.

На фоне возникшего дефицита пшеницы из-за перебоев в поставках, а также введенных Индией ограничений на экспорт наблюдался рост цен на пшеницу до рекордных 1 087 долларов за бушель. В результате возникшего временного дефицита на стороне предложения, наблюдался рост спроса на казахстанскую пшеницу. Для обеспечения продовольственной безопасности в стране министерство сельского хозяйства Казахстана также ввело экспортные ограничения на вывоз пшеницы с мая по конец сентября 2022 года. Вывоз будет производиться в рамках установленных квот, пшеница – 550 тыс. тонн, мука пшеничная и пшенично-ржаная – 370 тыс. тонн.

Мукомольная промышленность

Внутреннее потребление продукции мукомольной промышленности полностью обеспечивается за счет отечественного производства. Однако казахстанские мукомолы используют не отечественное сырье, а российское. На фоне роста внутренних цен на пшеницу, казахстанские мукомолы с осени 2021 года перешли на российское сырье, которое оказывалось дешевле. Подобное поведение мукомолов позволило снизить цены на муку в сентябре 2021 – феврале 2022 года. Однако с момента начала конфликта в Украине, на фоне введенного временного запрета на экспорт российской пшеницы в страны ЕАЭС, поставки российского зерна прекратились.

В результате введенного запрета внутренние цены на пшеницу в России начали снижаться, что стало стимулом для российских мукомолов. Они начали активно производить и сбывать свою продукцию по самому выгодному для них направлению – Центральной Азии. Цены на российскую муку стали ниже казахстанских на 10 долларов.

Эти события привели к тому, что казахстанская мукомольная промышленность испытала еще больший стресс. Зернопереработчики в марте 2022 года предлагали ввести ограничения на экспорт пшеницы для поддержки отечественной мукомольной промышленности и повышения ее конкурентоспособности. Однако на тот момент в правительстве их не поддержали. Запрашиваемые мукомолами ограничения были введены только в мае 2022 года, когда рост потребительских цен на их продукцию стал выше 30% в годовом выражении.

Отметим, что нехватка казахстанской пшеницы, либо ее недоступность для мукомолов из-за ценового фактора, не новая проблема. Годы низкого урожая пшеницы в Казахстане сказались не только на аграриях, но также и на представителях мукомольной промышленности. Зерноуборщики Казахстана в 2021 году собрали на 17.1% или на 2.4 млн тонн пшеницы меньше, чем в 2020 году. На фоне низкого урожая и высоких цен, объем производства продукции мукомольной промышленности снизился за этот же период на 21.7% (-243 тыс. тонн муки), а экспорт сократился на 11.9% (-300 тыс. тонн муки). Таким образом, мукомолы из года в год отправляют за рубеж всё меньше муки. При этом на фоне падения экспорта казахстанской муки, растет экспорт казахстанской пшеницы в Узбекистан, который в дальнейшем перерабатывает ее и продает бывшим импортерам казахстанской обработанной продукции.