Айжан Алибекова

Айжан Алибекова

В 2022 году инфляция стала глобальным явлением. Это произошло из-за накопленных экономических и социальных дисбалансов в мировой экономике в период пандемии COVID-19, к которым в свою очередь привела политика смягчения неблагоприятного воздействия пандемии: рост государственных расходов, избыточное стимулирование спроса, накапливание левереджа и искажение рыночной конкурентной среды.

Геополитическая напряженность вскрыла и ухудшила накопившиеся ранее проблемы и стала новой причиной активно продолжающихся перебоев и сложностей в мировых цепочках поставок и производства. Это привело к возникновению дефицита товаров на локальных рынках, тем самым создавая перекос в рыночном ценообразовании. Цены растут и темпы их роста измеряются двузначными цифрами, в некоторых странах инфляция достигла рекордно высоких уровней. Ранее доступные товары уже сегодня становятся неподъемно дорогими, что ввергает большое количество людей в нищету и является признаком буйствующего кризиса стоимости жизни в мире.

Финансовые регуляторы и правительства крупнейших стран мира монетарными и немонетарными мерами пытаются противодействовать повышенному ценовому давлению. Предпринимаемые меры являются наиболее решительными за последние десятилетия и представляют собой символ завершения эпохи дешевых денег в экономике. Однако длительное нахождение в условиях высоких и растущих цен ухудшает будущие инфляционные ожидания. И люди покупают больше, ожидая дальнейший рост цен – сохраняется высокий спрос, несмотря на меры центральных банков по его ограничению. Поэтому все антиинфляционные меры сейчас менее результативно справляются со своей целью по сдерживанию инфляции, но уже заметен их неблагоприятный эффект на замедление деловой активности.

В этом году мы вступили в новый цикл, характеризующийся затяжным периодом аномально повышенной инфляции и слабым/негативным ростом. Сочетание этих нежелательных тенденций повышает стагфляционные риски, которые омрачают экономические перспективы роста и критически увеличивают вероятность возникновения дополнительных финансовых кризисов.

Страны затягивает в пучину стагфляции

Текущая оценка

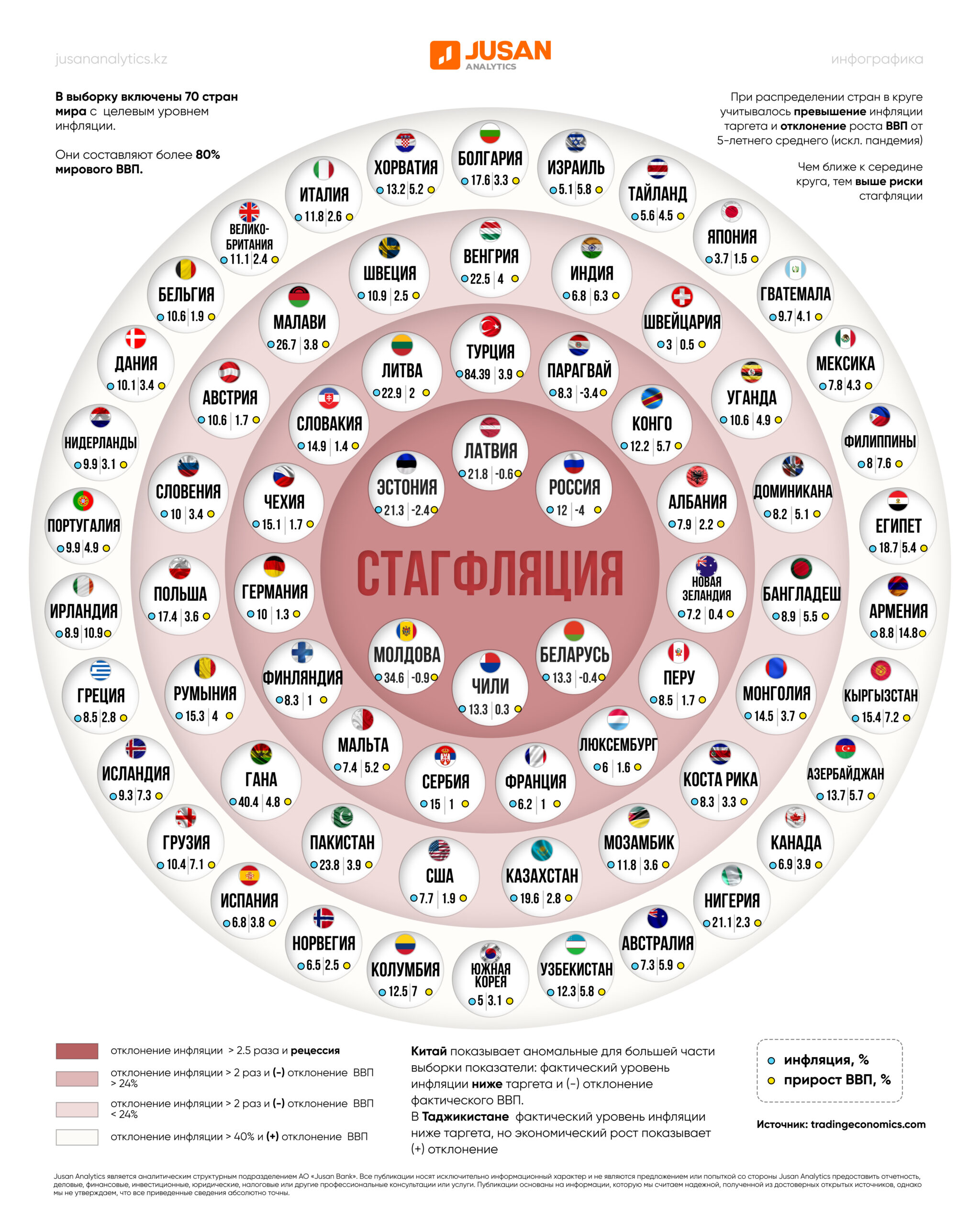

Инфографика выше показывает текущую ситуацию по подверженности мира рискам стагфляции. Jusan Analytics проанализировал последние данные по ситуации с инфляционными процессами на октябрь-ноябрь 2022 и экономическим ростом в развитых и развивающихся странах мира на сентябрь 2022 года.

В выборку включили 70 стран мира, которые составляют более 80% мирового ВВП. При их распределении учитывалось превышение инфляции официально установленного целевого ориентира по ее уровню (таргета) и отклонение роста ВВП от среднего значения за последние 5 лет за исключением периода пандемии (2020-2021).

В Латвии, Эстонии, Молдове, России, Беларуси и Чили реализовались стагфляционные риски. В этих странах инфляция значительно превышает их таргет (от 2.5 до более 10 раз), а темпы роста ВВП отрицательные – свидетельствуют о рецессии. На них приходится чуть более 2.3% мирового объема ВВП.

В Турции, Албании, Франции, Германии, Чехии и др. странах второго круга текущая динамика инфляции и роста ВВП с высокой вероятностью может перерасти в стагфляцию. Эта группа (15 стран) объединяет страны, где уровень фактического роста цен превышает целевой ориентир более чем в 2 раза, а текущий темп роста экономики отклоняется в сторону снижения от среднего значения более чем на четверть. Входящие в эту группу страны составляют 9.8% мирового ВВП.

В Индии, Швейцарии, США, Казахстане, Польше, Австрии и др. странах группы отмечается превышение таргета и некоторое замедление экономического роста. Эти 19 стран также объединяет превышение уровня инфляции своего целевого ориентира и менее существенное отрицательное отклонение фактических темпов роста ВВП, чем в предыдущей группе. Эти страны составляют более 31% мирового объема ВВП.

В Грузии, Италии, Южной Корее, Канаде, Австралии, Азербайджане, Кыргызстане, Узбекистане, Армении и др. странах четвертого круга инфляция превышает таргет, но их экономика продолжает расти. Эту группу из 30 стран объединяет положительные темпы ВВП и на более чем 40% повышенный уровень инфляции.

Причины во всех странах различны, но сбалансированным и устойчивым экономический рост назвать нельзя. В условиях повышенного внутреннего и внешнего ценового давления и ответных монетарных ограничительных мерах обеспечить устойчивый экономический рост мало возможно.

Так, например, в Армении и Кыргызстане рост экономики существенно выше темпов роста предыдущих лет и обусловлен разовым фактором: притоком денежных переводов из России и присутствием российских граждан в этих странах.

Входящие в эту группу страны составляют почти треть мирового ВВП.

В нашу выборку также попала вторая экономика мира – Китай (более 18% мирового ВВП). В Поднебесной динамика цен отражает дефляцию, а экономический рост замедляется на фоне политики нулевой терпимости к COVID-19.

Что дальше?

Вероятно, следующий год будет более сложным, чем текущий и предполагает общую макроэкономическую турбулентность и геополитическую напряженность. Основной негативный фактор для мировой экономики текущего года – повышенный и упрямый рост цен – может смениться новой угрозой (наступлением периода стагфляции в мировом масштабе), о которой в 1965 году говорил британский политик Иэн Маклауд. Центральные банки ведущих экономик мира рискуют переборщить в погоне за обузданием роста цен и «привести к худшему из миров – не просто инфляции с одной стороны или стагнации – с другой, но обе их вместе».

При этом общий глобальный проинфляционный фон, вероятнее всего, будет стабилизироваться, как раз из-за массового разворота стран в сторону ужесточения денежно-кредитных условий. Однако существуют опасения, что текущие монетарные меры борьбы с инфляцией уже достаточны и необходимо не пропустить точку разворота к стабилизации и смягчению ДКП. В противном случае возможно повторение того же сценария, который отчасти и повлиял на текущую ситуацию с инфляцией – никто не смог вовремя остановить стимулирующие меры, ранее предпринятые для преодоления коронакризиса, и из временных они начали трансформироваться в постоянные.

Сейчас вызывает опасения ситуация в ведущих экономиках мира – в США, Европейском союзе, Великобритании и Китае. Первые три экономики рискуют пережить более сложные времена, экономический рост находится под давлением возросшей устойчивой инфляции и ответных мер центральных банков этих стран по ее сдерживанию. Даже при оптимистичном сценарии ситуация может сложиться в виде замедления, но сохранении слабо положительного экономического роста. В ином случае, если инфляция не среагирует на уже предпринятые меры ужесточения монетарных условий и потребуется дополнительные агрессивные шаги в этом направлении, экономическая активность с высокой вероятностью сильно снизится.

В Китае же возможно восстановление деловой активности, в случае отказа от жестких антиковидных мер или улучшения эпидемиологической обстановки. При этом на глобальные рынки восстановление экономики Поднебесной может вылиться в виде огромного объема отложенного спроса и вызвать вторую волну роста цен на все категории товаров и услуг.

Для развивающихся стран борьба с растущей инфляцией и охлаждением экономической активности также будет приоритетной задачей. Однако экзогенные риски, к которым они более подвержены, чем развитые страны, будут ограничивать скорость и эффективность предпринимаемых государственных мер. Вместе с внутренними дисбалансами давление будет со стороны усиливающихся долговых и валютных рисков, что может привести к более длительной рецессии.

Вызывает тревогу и отрицательный спред коротких и длинных облигаций (-80 б.п. – максимальное инверсивное значение за более чем 40 лет в США), который служит индикатором раннего оповещения кризисных явлений и является фактором в пользу большей вероятности реализации негативного сценария. Так, рейтинговое агентство Fitch в начале декабря 2022 года ухудшило свой прогноз по росту мирового ВВП на 2023 год с 1.7% до 1.4%. Экономисты Goldman Sachs также считают, что глобальный рост замедлится в течение следующих 10 лет до менее 3% в год. Основным фактором в пользу пересмотра оценок послужили негативные последствия мер по сдерживанию ценового давления для темпов экономического роста.

Международный валютный фонд согласен, что худшее для глобального экономического роста еще впереди. Темпы глобального экономического роста в следующем году будут ниже 2.7%, которые МВФ прогнозировал в октябре 2022. Прогнозируемый показатель роста мировой экономики в 2023 году самый низкий с 2001, за исключением периодов мирового финансового кризиса и острой фазы пандемии COVID-19.

Как говорила в своем октябрьском выступлении директор-распорядитель МВФ Кристалина Георгиева, «глобальная экономика переживает фундаментальный сдвиг, характеризующийся переходом от предсказуемого мира к миру с повышенной неопределенностью и геополитической конфронтацией, миру в котором любая страна может быстрее и чаще отклоняться от намеченного курса». В текущих сложных условиях нет универсального и легкого в реализации средства, позволяющего избежать глобальную стагфляцию. Поэтому особенно важно определить сбалансированный и упреждающий подход, который позволит избежать больших трудностей, и четко следовать ему. Необходимо предпринимать совместные и согласованные усилия в сглаживании последствий геополитической напряженности и противодействии соблазнам дальнейшей деглобализации рыночных отношений. Для того, чтобы избежать жесткой посадки и длительного нахождения в рецессионной яме, необходимо построение новой, более устойчивой к кризисам модели экономического развития.